I COSTI DELLA PRODUZIONE

DEFINIZIONE E CLASSIFICAZIONE

COSTI DELLA PRODUZIONE: DEFINIZIONE

I costi della produzione sono tutti i costi che l'impresa deve sostenere per realizzare una determinata produzione di beni e servizi.

Ovviamente l'imprenditore ha interesse a contenere al massimo i costi, dato che il profitto nasce dalla differenza tra i ricavi e i costi. Tuttavia questo non significa che occorre puntare sempre e solamente ad una riduzione dei costi.

Esempio: per l'impresa non sempre è conveniente acquistare materie prime più economiche. Infatti, se il minor costo è dovuto alla scarsa qualità delle materie prime utilizzate, ciò porterà ad una minore qualità dei prodotti finiti ottenuti e, a lungo andare, questo si rifletterà sull'immagine dell'azienda e sulla domanda da parte dei consumatori che potrà ridursi.

Ridurre i costi di produzione, al fine di rendere massimo il profitto, a volte non è possibile perché alcuni costi sono sostenuti per il rispetto di norme giuridiche e per ragioni etiche e sociali.

Esempio: l'impresa è tenuta al rispetto di norme di sicurezza sul lavoro che comportano un aggravio di costi, ma sono necessari per evitare incidenti ai lavoratori.

Stessa cosa possiamo dire per quanto riguarda le norme sull'ambiente. Il loro rispetto si traduce in un aumento dei costi, ma il loro sostenimento è necessario per tutelare l'ambiente in cui l'impresa opera e in cui noi viviamo.

COSTI FISSI E COSTI VARIABILI

I costi sostenuti da un'azienda si differenziano in:

- costi fissi;

- costi variabili.

COSTI FISSI

I costi fissi sono quei costi che non variano al variare della quantità prodotta.

Esempio: il costo sostenuto per l'affitto del capannone dove viene svolta l'attività produttiva non varia sia che produciamo 10 unità di prodotto finito, sia che ne produciamo 100.

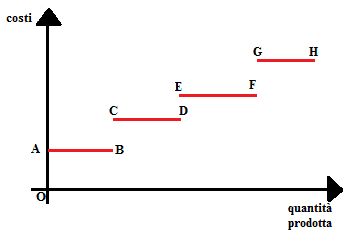

Sono costi fissi i costi per salari e stipendi, gli affitti pagati per i locali nei quali si svolGe l'attività dell'impresa, gli interessi sui mutui, ecc...

I costi fissi non variano, però, solamente entro certi limiti.

Esempio: se è necessario affittare un altro capannone per svolgere la propria attività produttiva, in quanto quello di cui si dispone non è più sufficiente, i costi aumentano seppure in una misura fissa.

I costi fissi hanno un tipico andamento a scala:

COSTI VARIABILI

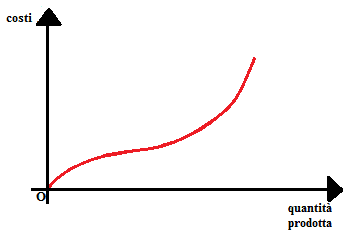

I costi variabili sono costi che variano al variare della quantità prodotta.

Esempio: i costi sostenuti per l'acquisto delle materie prime variano in base alla quantità prodotta. Se la quantità prodotta aumenta aumentano le materie prime acquistate e i relativi costi.

Sono costi variabili i costi per le materie prime, i costi per l'energia elettrica, i costi per i combustibili, ecc..

I costi variabili:

- sono nulli quando la produzione è nulla;

- crescono all'aumentare della quantità prodotta:

- dapprima lentamente;

- dopo più rapidamente;

- ed infine, quando si è prossimi alla saturazione degli impianti, crescono in maniera esponenziale.

Il grafico dei costi variabili si presenta così:

COSTI TOTALI

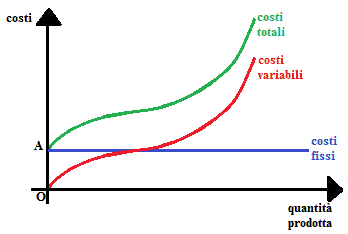

I costi totali sostenuti dall'impresa sono dati dalla somma di costi fissi e costi variabili.

Per disegnare la curva dei costi totali è sufficiente sommare la curva dei costi fissi con quella dei costi variabili.

La curva dei costi totali non parte dall'origine degli assi, ma dal punto A che rappresenta i costi totali che devono essere sostenuti anche se la produzione è pari a zero.

Per semplicità consideriamo solamente la prima parte dei costi fissi AB. L'ordinata della curva dei costi fissi differisce dall'ordinata della curva dei costi variabili sempre per lo stesso valore OA.

BREVE E LUNGO PERIODO

Come abbiamo detto prima, i costi fissi non variano al variare della quantità prodotta, ma ciò è vero solamente entro certi limiti.

Se la domanda dei beni cresce e l'impresa si trova a dover aumentare la propria capacità produttiva, i costi fissi aumentano.

Quindi possiamo dire che i costi fissi sono tali nel breve periodo, mentre nel lungo periodo tutti i costi sono variabili.

Per breve periodo intendiamo il periodo di tempo nel quale l'impresa non modifica le dimensioni dei propri impianti.

Per contro, il lungo periodo, è quello nel quale le dimensioni dell'impresa possono subire variazioni.

Non esiste una precisa quantificazione di ciò che si intende per breve e lungo periodo ed esso varia in base al tipo di attività svolta dall'impresa.

Esempio: in un'industria dell'abbigliamento le dimensioni possono variare in tempi più brevi rispetto ad un'acciaieria, dato che gli impianti sono meno complessi e il loro ampliamento è più semplice.