TIPI DI PROGRESSIVITÀ DELLE IMPOSTE

PROGRESSIONE CONTINUA, PROGRESSIONE PER CLASSI, PROGRESSIONE PER SCAGLIONI, PROGRESSIONE PER DETRAZIONI

IMPOSTE PROGRESSIVE

L'imposta si definisce progressiva nel caso in cui l'aliquota cresce all'aumentare della base imponibile.

TIPI DI IMPOSTE PROGRESSIVE

Esistono vari modi di applicazione dell'imposta progressiva:

- la progressione continua;

- la progressione per classi;

- la progressione per scaglioni;

- la progressione per detrazioni.

PROGRESSIONE CONTINUA

Si ha la progressione continua quando l'aliquota d'imposta aumenta in modo graduale ad ogni piccolo aumento della base imponibile. L'aumento è determinato applicando una precisa formula matematica.

Al fine di evitare che, continuando ad aumentare l'aliquota, l'imposta assorba tutto l'imponibile, viene fissato un limite massimo raggiunto il quale l'aliquota rimane costante.

Un esempio di imposta progressiva continua si è avuta in Italia con l'imposta complementare sul reddito complessivo abolita dalla riforma tributaria del 1971. Questa imposta prevedeva un'aliquota minima del 2% da applicarsi sui redditi fino a 240.000 lire ed una massima del 65% per redditi di 500 milioni di lire.

PROGRESSIONE PER CLASSI

Si ha la progressione per classi quando l'aliquota d'imposta aumenta in modo discontinuo all'aumentare della base imponibile. Quest'ultima è divisa in classi. Ad ogni classe si applica una determinata aliquota: passando da una classe a quella successiva si applica un'aliquota maggiore.

Esempio: la classe di reddito fino a 5.000 paga un'aliquota del 5%; la classe di reddito fino a 10.000 paga un'aliquota del 10%; la classe di reddito fino a 15.000 paga l'aliquota del 15% e così via.

Il salto di aliquota che si ha, passando da una classe all'altra, genera un aumento dell'imposta che può risultare notevole rispetto all'effettivo aumento della capacità contributiva.

Esempio: Sulla base dei dati indicati in precedenza supponiamo che Tizio percepisca un reddito di 5.000. Egli paga un'imposta di 250 (5.000 x 5%).

Invece, Caio percepisce un reddito di 5.005. Egli paga un'imposta di 500,5 (5.005 x 10%).

L'imposta è più che raddoppiata a fronte di un reddito, solamente di poco, superiore,

In altre parole Tizio, dopo aver pagato l'imposta, ha un reddito di 4.750 (5.000 - 250), mentre a Caio rimane un reddito netto di 4.504,95. Caio avrebbe avuto convenienza ad avere un reddito lordo inferiore.

PROGRESSIONE PER SCAGLIONI

Al fine di evitare gli inconvenienti che si verificano nel caso della progressione per classi è possibile adottare la progressione per scaglioni. In base a tale criterio, il reddito percepito da un soggetto viene diviso in più scaglioni. Su ogni scaglione si applica una determinata aliquota.

Esempio: lo scaglione di reddito compreso tra 0 e 5.000 paga l'aliquota del 5%; lo scaglione di reddito che va da 5.001 a 10.000 paga un'aliquota del 10%; lo scaglione di reddito che va da 10.001 a 15.000 paga l'aliquota del 15% e così via.

Tizio, che percepisce un reddito di 5.000, paga un'imposta di 250 (5.000 x 5%).

Caio, che percepisce un reddito di 5.005, paga:

- sullo scaglione fino a 5.000, l'imposta del 5%, pari a 250;

- sullo scaglione che va da 5.001 a 5.005 l'aliquota del 10% (4 x 10% = 0,4) per complessivi 250,04 (250 + 0,4).

In Italia, attualmente, un'imposta progressiva per scaglioni di reddito è l'IRPEF (Imposta sul Reddito delle PErsone Fisiche).

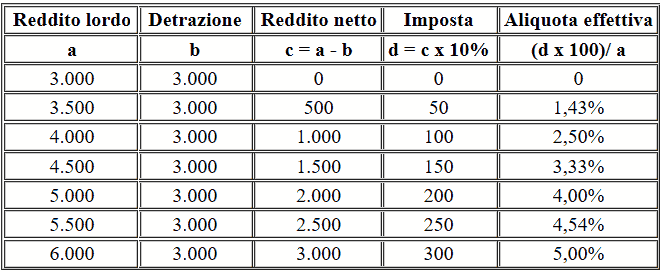

PROGRESSIONE PER DETRAZIONE

Si ha la progressione per detrazioni quando l'aliquota d'imposta è costante da un punto di vista nominale, ma essa non viene applicata sull'intero reddito, bensì sul reddito diminuito di una somma fissa detta detrazione. La detrazione rappresenta una parte di reddito esente da imposta, cioè una parte di reddito sulla quale non si applica l'imposta.

Esempio: l'aliquota da applicare è del 10%, quindi si tratta di un'aliquota che sembrerebbe fissa. La detrazione prevista ammonta a 3.000.

Ora vediamo, nella tabella sottostante che, di fatto, l'imposta risulta essere progressiva: