VINCOLI DI BILANCIO NON LINEARI

RAZIONAMENTO E SCONTI DI QUANTITA'

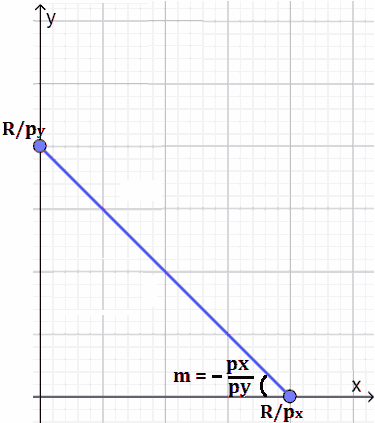

VINCOLO DI BILANCIO

Si è avuto modo di vedere come il vincolo di bilancio viene rappresentato graficamene da una retta detta retta di bilancio o linea di bilancio:

VINCOLO DI BILANCIO NON LINEARE

Esistono, però, delle eccezioni a tale regola. Infatti, in alcuni casi il vincolo di bilancio può non essere rappresentato da una retta:

Si parla, in queste ipotesi, di vincolo di bilancio non lineare.

Due sono i casi nei quali il vincolo di bilancio si presenta in modo non lineare:

- in caso di razionamento;

- in caso di sconti sulla quantità.

RAZIONAMENTO

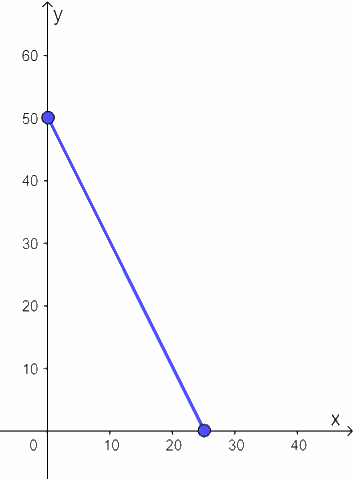

Supponiamo il caso di un consumatore che dispone di un reddito pari a 500 euro. Egli può scegliere di acquistare:

- il bene x, il cui prezzo unitario px è pari a 20 euro;

- il bene y, il cui prezzo unitario py è pari a 10 euro.

Il nostro consumatore, quindi, ipotizzando di consumare tutto il reddito a sua disposizione, può scegliere:

- se comprare 25 unità del bene x (cioè 500 : 20 euro) e zero unità del bene y;

- oppure se comprare 50 unità del bene y (cioè 500 : 10 euro) e zero unità del bene x;

- oppure una combinazione di entrambi i beni tale che la spesa complessiva ammonti a 500 euro.

La retta di bilancio, quindi, si presenta così:

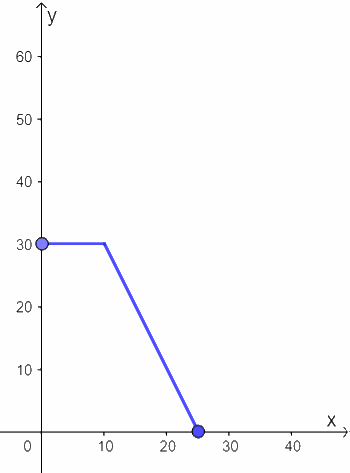

Ora supponiamo che il bene y venga razionato e che le autorità decidano che ogni consumatore possa acquistare al massimo 30 unità del bene y.

In questo caso il nostro consumatore potrà decidere di acquistare 25 unità del bene x e nessuna unità del bene y, oppure potrà ridurre la quantità del bene x acquistata aumentando la quantità del bene y, ma questo potrà avvenire fino ad un massimo di 30 unità del bene y, oltre le quali, una ulteriore diminuzione della quantità del bene x, non potrà comportare più nessun aumento della quantità del bene y acquistata.

La linea di bilancio quindi, si presenterà nel modo seguente:

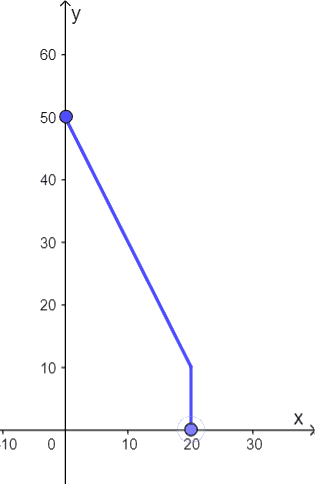

La situazione sarebbe del tutto simile se, ad essere razionato, fosse il bene x anziché il bene y. Ipotizziamo che le autorità decidano che ogni consumatore possa acquistare al massimo 20 unità del bene x.

In questo caso il nostro consumatore potrà decidere di acquistare 50 unità del bene y e nessuna unità del bene x, oppure potrà ridurre la quantità del bene y acquistata aumentando la quantità del bene x, ma questo potrà avvenire fino ad un massimo di 20 unità del bene x, oltre le quali, una ulteriore diminuzione della quantità del bene y, non potrà comportare più nessun aumento della quantità del bene x acquistata.

La linea di bilancio quindi, si presenterà nel modo seguente:

In entrambi i casi il vincolo di bilancio è rappresentanto da una linea spezzata.

SCONTI SULLA QUANTITA'

Parlando del vincolo di bilancio siamo partiti dall'ipotizzare che il consumatore non sia in grado di influenzare i prezzi di mercato: in questo caso il vincolo di bilancio è rappresentato da una retta.

Per molti prodotti, però, è possibile che il prezzo unitario sia fissato in base alla quantità acquistata e può accadere che il venditore accordi degli sconti per l'acquisto di maggiori quantitativi: si parla in questi casi di sconti sulla quantità.

Quando viene applicato uno sconto sulla quantità, accade che all'aumentare della quantità, il prezzo unitario diminuisce.

Per comprendere come si presenta la linea di bilancio, ipotizziamo che il consumatore abbia un reddito di 1 euro e che possa spenderlo per acquistare due beni:

- il bene y, il cui prezzo unitario è py = 1

- il bene x, il cui prezzo unitario è:

- px1 per le prime 100 unità acquistate;

- px2 per le unità acquistate comprese tra 101 e 200;

- px3 per le unità superiori a 200.

I prezzi sono tali che

px1 > px2 > px3

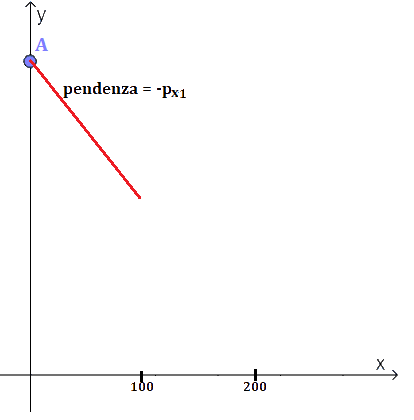

Il consumatore può decidere di impiegare tutto il suo reddito per l'acquisto di una sola unità del bene y e nessuna unità del bene x: questa possibilità è rappresentata nel grafico sottostante dal punto A.

Se il nostro consumatore decide di usare il proprio reddito per comprare in parte il bene y e in parte il bene x, per avere questo secondo bene egli pagherà un prezzo unitario pari a px1. La pendenza della curva, essendo rappresentata dal rapporto -px1/ py, ed essendo py = 1, sarà pari a -px1

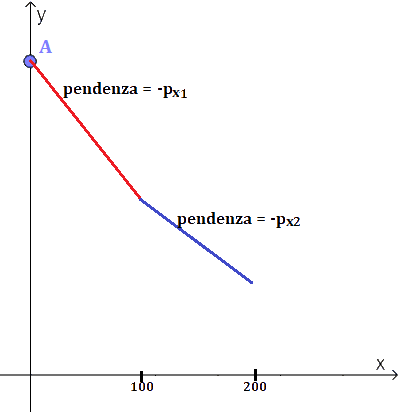

Quando il consumatore rinunciando ad altre dosi del bene y, acquista il bene x in quantità superiore alle 100 unità, ma non alle 200, pagherà un prezzo unitario pari px2. La pendenza della curva, essendo rappresentata dal rapporto -px2/ py, ed essendo py = 1, sarà pari a -px2.

Poiché px2 è inferiore a px1, la linea di bilancio avrà una pendenza minore rispetto al primo tratto.

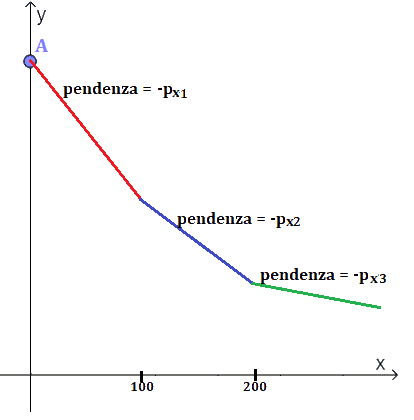

Infine, quando il consumatore rinunciando ad altre dosi del bene y, acquista il bene x in quantità superiore alle 200 unità, pagherà un prezzo unitario pari px3. La pendenza della curva, per quanto abbiamo già detto, sarà pari a -px3.

Poiché px3 è inferiore a px2, la linea di bilancio avrà una pendenza ancora minore rispetto ai due tratti precedenti.

E' chiaro allora che, qualora vengano applicati degli sconti di quantità, il vincolo di bilancio è rappresentato da una linea spezzata.